ĪĪĪĪųą╚A╚╦├±╣▓║═ć°┘Yį┤ČÉĘ©

ĪĪĪĪŻ©2019─Ļ8į┬26╚šĄ┌╩«╚²ī├╚½ć°╚╦├±┤·▒Ē┤¾Ģ■│Żäš╬»åTĢ■Ą┌╩«Č■┤╬Ģ■ūh═©▀^Ż®

ĪĪĪĪĄ┌ę╗ŚlĪĪį┌ųą╚A╚╦├±╣▓║═ć°ŅIė“║═ųą╚A╚╦├±╣▓║═ć°╣▄▌ĀĄ─Ųõ╦¹║Żė“ķ_░læ¬ČÉ┘Yį┤Ą─å╬╬╗║═éĆ╚╦Ż¼×ķ┘Yį┤ČÉĄ─╝{ČÉ╚╦Ż¼æ¬«öę└šš▒ŠĘ©ęÄČ©└U╝{┘Yį┤ČÉĪŻ

ĪĪĪĪæ¬ČÉ┘Yį┤Ą─Š▀¾wĘČć·Ż¼ė╔▒ŠĘ©╦∙ĖĮĪČ┘Yį┤ČÉČÉ─┐ČÉ┬╩▒ĒĪĘŻ©ęįŽ┬ĘQĪČČÉ─┐ČÉ┬╩▒ĒĪĘŻ®┤_Č©ĪŻ

ĪĪĪĪĄ┌Č■ŚlĪĪ┘Yį┤ČÉĄ─ČÉ─┐ĪóČÉ┬╩Ż¼ę└ššĪČČÉ─┐ČÉ┬╩▒ĒĪĘł╠ąąĪŻ

ĪĪĪĪĪČČÉ─┐ČÉ┬╩▒ĒĪĘųąęÄČ©īŹąąĘ∙Č╚ČÉ┬╩Ą─Ż¼ŲõŠ▀¾w▀mė├ČÉ┬╩ė╔╩ĪĪóūįų╬ģ^Īóų▒▌Ā╩ą╚╦├±š■Ė«Įy╗I┐╝æ]įōæ¬ČÉ┘Yį┤Ą─ŲĘ╬╗Īóķ_▓╔Śl╝■ęį╝░ī”╔·æBŁhŠ│Ą─ė░ĒæĄ╚ŪķørŻ¼į┌ĪČČÉ─┐ČÉ┬╩▒ĒĪĘęÄČ©Ą─ČÉ┬╩Ę∙Č╚ā╚╠ß│÷Ż¼ł¾═¼╝ē╚╦├±┤·▒Ē┤¾Ģ■│Żäš╬»åTĢ■øQČ©Ż¼▓ół¾╚½ć°╚╦├±┤·▒Ē┤¾Ģ■│Żäš╬»åTĢ■║═ć°äšį║éõ░ĖĪŻĪČČÉ─┐ČÉ┬╩▒ĒĪĘųąęÄČ©š„ČÉī”Ž¾×ķįŁĄV╗“š▀▀xĄVĄ─Ż¼æ¬«öĘųäe┤_Č©Š▀¾w▀mė├ČÉ┬╩ĪŻ

ĪĪĪĪĄ┌╚²ŚlĪĪ┘Yį┤ČÉ░┤ššĪČČÉ─┐ČÉ┬╩▒ĒĪĘīŹąąÅ─ārėŗš„╗“š▀Å─┴┐ėŗš„ĪŻ

ĪĪĪĪĪČČÉ─┐ČÉ┬╩▒ĒĪĘųąęÄČ©┐╔ęį▀xō±īŹąąÅ─ārėŗš„╗“š▀Å─┴┐ėŗš„Ą─Ż¼Š▀¾wėŗš„ĘĮ╩Įė╔╩ĪĪóūįų╬ģ^Īóų▒▌Ā╩ą╚╦├±š■Ė«╠ß│÷Ż¼ł¾═¼╝ē╚╦├±┤·▒Ē┤¾Ģ■│Żäš╬»åTĢ■øQČ©Ż¼▓ół¾╚½ć°╚╦├±┤·▒Ē┤¾Ģ■│Żäš╬»åTĢ■║═ć°äšį║éõ░ĖĪŻ

ĪĪĪĪīŹąąÅ─ārėŗš„Ą─Ż¼æ¬╝{ČÉŅ~░┤ššæ¬ČÉ┘Yį┤«aŲĘŻ©ęįŽ┬ĘQæ¬ČÉ«aŲĘŻ®Ą─õN╩█Ņ~│╦ęįŠ▀¾w▀mė├ČÉ┬╩ėŗ╦ŃĪŻīŹąąÅ─┴┐ėŗš„Ą─Ż¼æ¬╝{ČÉŅ~░┤ššæ¬ČÉ«aŲĘĄ─õN╩█öĄ┴┐│╦ęįŠ▀¾w▀mė├ČÉ┬╩ėŗ╦ŃĪŻ

ĪĪĪĪæ¬ČÉ«aŲĘ×ķĄV«aŲĘĄ─Ż¼░³└©įŁĄV║═▀xĄV«aŲĘĪŻ

ĪĪĪĪĄ┌╦─ŚlĪĪ╝{ČÉ╚╦ķ_▓╔╗“š▀╔·«a▓╗═¼ČÉ─┐æ¬ČÉ«aŲĘĄ─Ż¼æ¬«öĘųäe║╦╦Ń▓╗═¼ČÉ─┐æ¬ČÉ«aŲĘĄ─õN╩█Ņ~╗“š▀õN╩█öĄ┴┐Ż╗╬┤Ęųäe║╦╦Ń╗“š▀▓╗─▄£╩┤_╠ß╣®▓╗═¼ČÉ─┐æ¬ČÉ«aŲĘĄ─õN╩█Ņ~╗“š▀õN╩█öĄ┴┐Ą─Ż¼Å─Ė▀▀mė├ČÉ┬╩ĪŻ

ĪĪĪĪĄ┌╬ÕŚlĪĪ╝{ČÉ╚╦ķ_▓╔╗“š▀╔·«aæ¬ČÉ«aŲĘūįė├Ą─Ż¼æ¬«öę└šš▒ŠĘ©ęÄČ©└U╝{┘Yį┤ČÉŻ╗Ą½╩ŪŻ¼ūįė├ė┌▀B└m╔·«aæ¬ČÉ«aŲĘĄ─Ż¼▓╗└U╝{┘Yį┤ČÉĪŻ

ĪĪĪĪĄ┌┴∙ŚlĪĪėąŽ┬┴ąŪķą╬ų«ę╗Ą─Ż¼├Ōš„┘Yį┤ČÉŻ║

ĪĪĪĪŻ©ę╗Ż®ķ_▓╔įŁė═ęį╝░į┌ė═╠’ĘČć·ā╚▀\▌öįŁė═▀^│╠ųąė├ė┌╝ė¤ßĄ─įŁė═Īó╠ņ╚╗ÜŌŻ╗

ĪĪĪĪŻ©Č■Ż®├║╠┐ķ_▓╔Ų¾śIę“░▓╚½╔·«aąĶę¬│ķ▓╔Ą─├║│╔Ż©īėŻ®ÜŌĪŻ

ĪĪĪĪėąŽ┬┴ąŪķą╬ų«ę╗Ą─Ż¼£pš„┘Yį┤ČÉŻ║

ĪĪĪĪŻ©ę╗Ż®Å─Ą═žSČ╚ė═ÜŌ╠’ķ_▓╔Ą─įŁė═Īó╠ņ╚╗ÜŌŻ¼£pš„░┘Ęųų«Č■╩«┘Yį┤ČÉŻ╗

ĪĪĪĪŻ©Č■Ż®Ė▀║¼┴“╠ņ╚╗ÜŌĪó╚²┤╬▓╔ė═║═Å─╔Ņ╦«ė═ÜŌ╠’ķ_▓╔Ą─įŁė═Īó╠ņ╚╗ÜŌŻ¼£pš„░┘Ęųų«╚²╩«┘Yį┤ČÉŻ╗

ĪĪĪĪŻ©╚²Ż®│Ēė═ĪóĖ▀─²ė═£pš„░┘Ęųų«╦─╩«┘Yį┤ČÉŻ╗

ĪĪĪĪŻ©╦─Ż®Å─╦źĮ▀Ų┌ĄV╔Įķ_▓╔Ą─ĄV«aŲĘŻ¼£pš„░┘Ęųų«╚²╩«┘Yį┤ČÉĪŻ

ĪĪĪĪĖ∙ō■ć°├±ĮøØ·║═╔ńĢ■░lš╣ąĶ꬯¼ć°äšį║ī”ėą└¹ė┌┤┘▀M┘Yį┤╣Ø╝s╝»╝s└¹ė├Īó▒ŻūoŁhŠ│Ą╚Ūķą╬┐╔ęįęÄČ©├Ōš„╗“š▀£pš„┘Yį┤ČÉŻ¼ł¾╚½ć°╚╦├±┤·▒Ē┤¾Ģ■│Żäš╬»åTĢ■éõ░ĖĪŻ

ĪĪĪĪĄ┌Ų▀ŚlĪĪėąŽ┬┴ąŪķą╬ų«ę╗Ą─Ż¼╩ĪĪóūįų╬ģ^Īóų▒▌Ā╩ą┐╔ęįøQČ©├Ōš„╗“š▀£pš„┘Yį┤ČÉŻ║

ĪĪĪĪŻ©ę╗Ż®╝{ČÉ╚╦ķ_▓╔╗“š▀╔·«aæ¬ČÉ«aŲĘ▀^│╠ųąŻ¼ę“ęŌ═Ō╩┬╣╩╗“š▀ūį╚╗×─║”Ą╚įŁę“įŌ╩▄ųž┤¾ōp╩¦Ż╗

ĪĪĪĪŻ©Č■Ż®╝{ČÉ╚╦ķ_▓╔╣▓░ķ╔·ĄVĪóĄ═ŲĘ╬╗ĄVĪó╬▓ĄVĪŻ

ĪĪĪĪŪ░┐ŅęÄČ©Ą─├Ōš„╗“š▀£pš„┘Yį┤ČÉĄ─Š▀¾w▐kĘ©Ż¼ė╔╩ĪĪóūįų╬ģ^Īóų▒▌Ā╩ą╚╦├±š■Ė«╠ß│÷Ż¼ł¾═¼╝ē╚╦├±┤·▒Ē┤¾Ģ■│Żäš╬»åTĢ■øQČ©Ż¼▓ół¾╚½ć°╚╦├±┤·▒Ē┤¾Ģ■│Żäš╬»åTĢ■║═ć°äšį║éõ░ĖĪŻ

ĪĪĪĪĄ┌░╦ŚlĪĪ╝{ČÉ╚╦Ą─├ŌČÉĪó£pČÉĒŚ─┐Ż¼æ¬«öå╬¬Ü║╦╦ŃõN╩█Ņ~╗“š▀õN╩█öĄ┴┐Ż╗╬┤å╬¬Ü║╦╦Ń╗“š▀▓╗─▄£╩┤_╠ß╣®õN╩█Ņ~╗“š▀õN╩█öĄ┴┐Ą─Ż¼▓╗ėĶ├ŌČÉ╗“š▀£pČÉĪŻ

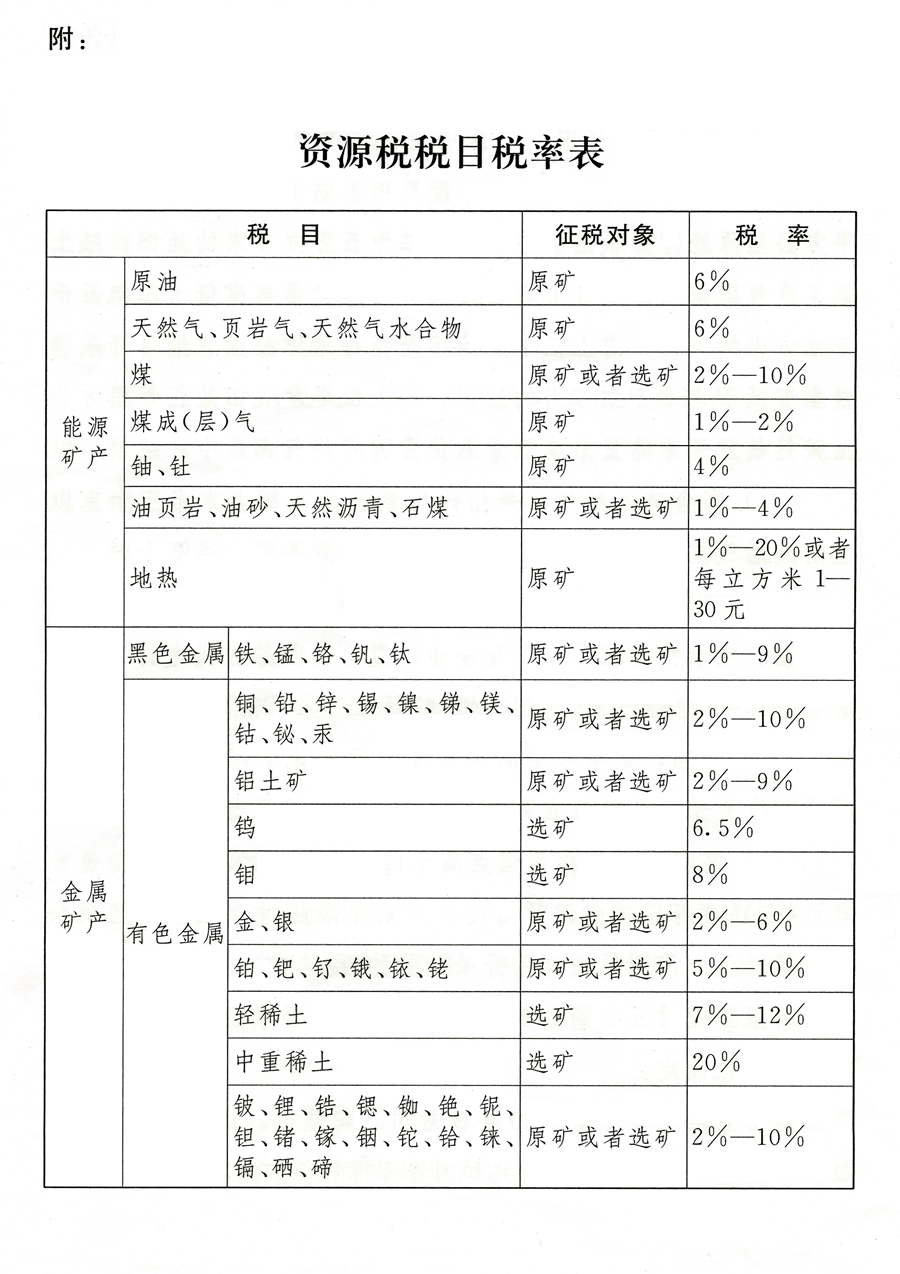

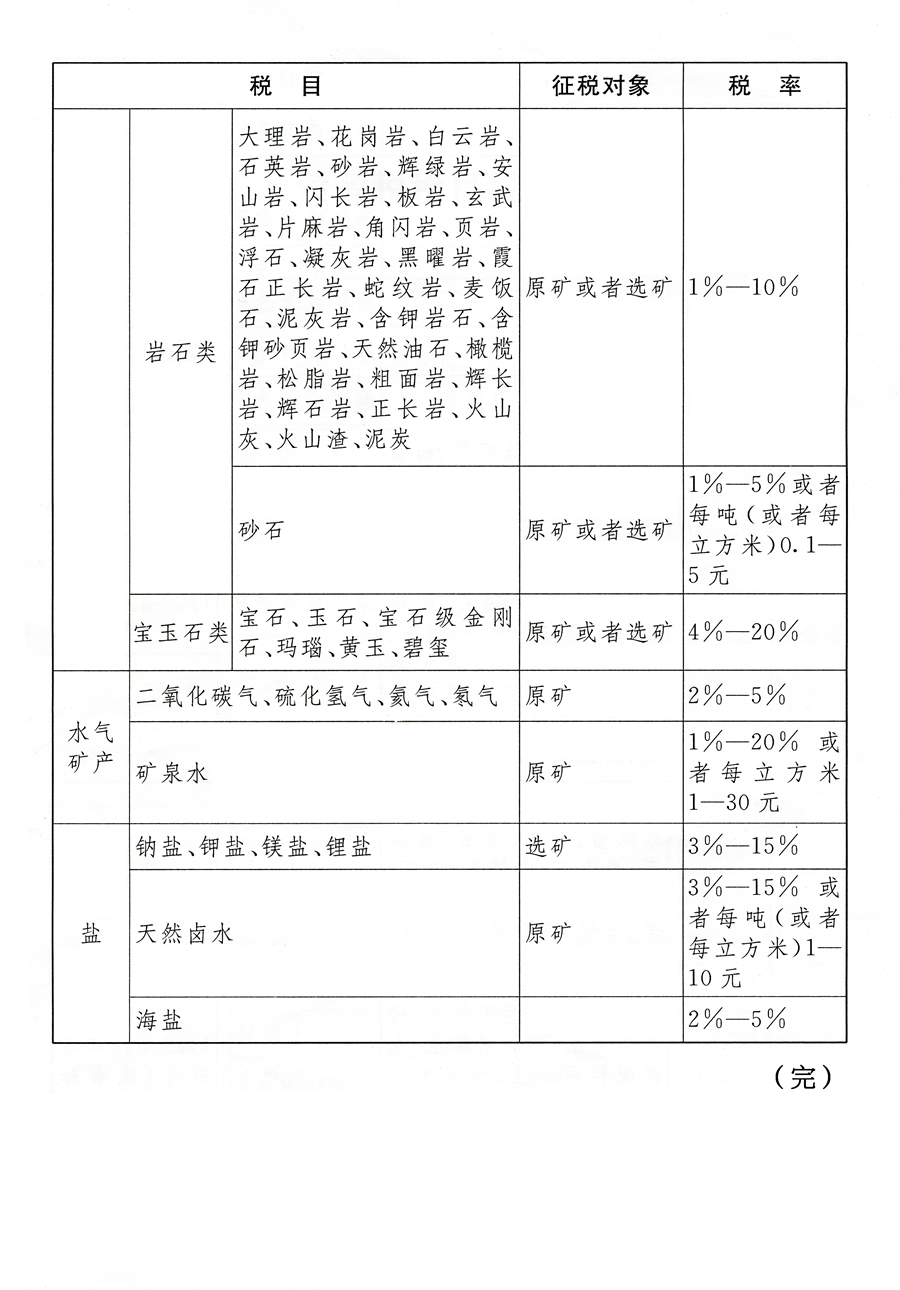

ĪĪĪĪĄ┌Š┼ŚlĪĪ┘Yį┤ČÉė╔ČÉäšÖCĻPę└šš▒ŠĘ©║═ĪČųą╚A╚╦├±╣▓║═ć°ČÉ╩šš„╩š╣▄└ĒĘ©ĪĘĄ─ęÄČ©š„╩š╣▄└ĒĪŻ

ĪĪĪĪČÉäšÖCĻP┼cūį╚╗┘Yį┤Ą╚ŽÓĻP▓┐ķT欫öĮ©┴ó╣żū„┼õ║ŽÖCųŲŻ¼╝ėÅŖ┘Yį┤ČÉš„╩š╣▄└ĒĪŻ

ĪĪĪĪĄ┌╩«ŚlĪĪ╝{ČÉ╚╦õN╩█æ¬ČÉ«aŲĘŻ¼╝{ČÉ┴xäš░l╔·Ģrķg×ķ╩šėÖõN╩█┐Ņ╗“š▀╚ĪĄ├╦„╚ĪõN╩█┐Ņæ{ō■Ą─«ö╚šŻ╗ūįė├æ¬ČÉ«aŲĘĄ─Ż¼╝{ČÉ┴xäš░l╔·Ģrķg×ķęŲ╦═æ¬ČÉ«aŲĘĄ─«ö╚šĪŻ

ĪĪĪĪĄ┌╩«ę╗ŚlĪĪ╝{ČÉ╚╦欫öŽ“æ¬ČÉ«aŲĘķ_▓╔Ąž╗“š▀╔·«aĄžĄ─ČÉäšÖCĻP╔Ļł¾└U╝{┘Yį┤ČÉĪŻ

ĪĪĪĪĄ┌╩«Č■ŚlĪĪ┘Yį┤ČÉ░┤į┬╗“š▀░┤╝Š╔Ļł¾└U╝{Ż╗▓╗─▄░┤╣╠Č©Ų┌Ž▐ėŗ╦Ń└U╝{Ą─Ż¼┐╔ęį░┤┤╬╔Ļł¾└U╝{ĪŻ

ĪĪĪĪ╝{ČÉ╚╦░┤į┬╗“š▀░┤╝Š╔Ļł¾└U╝{Ą─Ż¼æ¬«öūįį┬Č╚╗“š▀╝ŠČ╚ĮK┴╦ų«╚šŲ╩«╬Õ╚šā╚Ż¼Ž“ČÉäšÖCĻP▐k└Ē╝{ČÉ╔Ļł¾▓ó└U╝{ČÉ┐ŅŻ╗░┤┤╬╔Ļł¾└U╝{Ą─Ż¼æ¬«öūį╝{ČÉ┴xäš░l╔·ų«╚šŲ╩«╬Õ╚šā╚Ż¼Ž“ČÉäšÖCĻP▐k└Ē╝{ČÉ╔Ļł¾▓ó└U╝{ČÉ┐ŅĪŻ

ĪĪĪĪĄ┌╩«╚²ŚlĪĪ╝{ČÉ╚╦ĪóČÉäšÖCĻP╝░Ųõ╣żū„╚╦åT▀`Ę┤▒ŠĘ©ęÄČ©Ą─Ż¼ę└ššĪČųą╚A╚╦├±╣▓║═ć°ČÉ╩šš„╩š╣▄└ĒĘ©ĪĘ║═ėąĻPĘ©┬╔Ę©ęÄĄ─ęÄČ©ūĘŠ┐Ę©┬╔ž¤╚╬ĪŻ

ĪĪĪĪĄ┌╩«╦─ŚlĪĪć°äšį║Ė∙ō■ć°├±ĮøØ·║═╔ńĢ■░lš╣ąĶ꬯¼ę└šš▒ŠĘ©Ą─įŁätŻ¼ī”╚Īė├Ąž▒Ē╦«╗“š▀ĄžŽ┬╦«Ą─å╬╬╗║═éĆ╚╦įć³cš„╩š╦«┘Yį┤ČÉĪŻš„╩š╦«┘Yį┤ČÉĄ─Ż¼═Żų╣š„╩š╦«┘Yį┤┘MĪŻ

ĪĪĪĪ╦«┘Yį┤ČÉĖ∙ō■«öĄž╦«┘Yį┤ĀŅørĪó╚Īė├╦«ŅÉą═║═ĮøØ·░lš╣Ą╚ŪķørīŹąą▓ŅäeČÉ┬╩ĪŻ

ĪĪĪĪ╦«┘Yį┤ČÉįć³cīŹ╩®▐kĘ©ė╔ć°äšį║ęÄČ©Ż¼ł¾╚½ć°╚╦├±┤·▒Ē┤¾Ģ■│Żäš╬»åTĢ■éõ░ĖĪŻ

ĪĪĪĪć°äšį║ūį▒ŠĘ©╩®ąąų«╚šŲ╬Õ─Ļā╚Ż¼Š═š„╩š╦«┘Yį┤ČÉįć³cŪķørŽ“╚½ć°╚╦├±┤·▒Ē┤¾Ģ■│Żäš╬»åTĢ■ł¾ĖµŻ¼▓ó╝░Ģr╠ß│÷ą▐Ė─Ę©┬╔Ą─Į©ūhĪŻ

ĪĪĪĪĄ┌╩«╬ÕŚlĪĪųą═Ō║Žū„ķ_▓╔Ļæ╔ŽĪó║Ż╔Ž╩»ė═┘Yį┤Ą─Ų¾śIę└Ę©└U╝{┘Yį┤ČÉĪŻ

ĪĪĪĪ2011─Ļ11į┬1╚šŪ░ęčę└Ę©ėå┴óųą═Ō║Žū„ķ_▓╔Ļæ╔ŽĪó║Ż╔Ž╩»ė═┘Yį┤║Ž═¼Ą─Ż¼į┌įō║Ž═¼ėąą¦Ų┌ā╚Ż¼└^└mę└ššć°╝ęėąĻPęÄČ©└U╝{ĄVģ^╩╣ė├┘MŻ¼▓╗└U╝{┘Yį┤ČÉŻ╗║Ž═¼Ų┌ØM║¾Ż¼ę└Ę©└U╝{┘Yį┤ČÉĪŻ

ĪĪĪĪĄ┌╩«┴∙ŚlĪĪ▒ŠĘ©Ž┬┴ąė├šZĄ─║¼┴x╩ŪŻ║

ĪĪĪĪŻ©ę╗Ż®Ą═žSČ╚ė═ÜŌ╠’Ż¼░³└©Ļæ╔ŽĄ═žSČ╚ė═╠’ĪóĻæ╔ŽĄ═žSČ╚ÜŌ╠’Īó║Ż╔ŽĄ═žSČ╚ė═╠’Īó║Ż╔ŽĄ═žSČ╚ÜŌ╠’ĪŻĻæ╔ŽĄ═žSČ╚ė═╠’╩ŪųĖ├┐ŲĮĘĮ╣½└’įŁė═┐╔ķ_▓╔ā”┴┐žSČ╚Ą═ė┌Č■╩«╬Õ╚f┴óĘĮ├ūĄ─ė═╠’Ż╗Ļæ╔ŽĄ═žSČ╚ÜŌ╠’╩ŪųĖ├┐ŲĮĘĮ╣½└’╠ņ╚╗ÜŌ┐╔ķ_▓╔ā”┴┐žSČ╚Ą═ė┌Č■ā|╬ÕŪ¦╚f┴óĘĮ├ūĄ─ÜŌ╠’Ż╗║Ż╔ŽĄ═žSČ╚ė═╠’╩ŪųĖ├┐ŲĮĘĮ╣½└’įŁė═┐╔ķ_▓╔ā”┴┐žSČ╚Ą═ė┌┴∙╩«╚f┴óĘĮ├ūĄ─ė═╠’Ż╗║Ż╔ŽĄ═žSČ╚ÜŌ╠’╩ŪųĖ├┐ŲĮĘĮ╣½└’╠ņ╚╗ÜŌ┐╔ķ_▓╔ā”┴┐žSČ╚Ą═ė┌┴∙ā|┴óĘĮ├ūĄ─ÜŌ╠’ĪŻ

ĪĪĪĪŻ©Č■Ż®Ė▀║¼┴“╠ņ╚╗ÜŌŻ¼╩ŪųĖ┴“╗»Üõ║¼┴┐į┌├┐┴óĘĮ├ū╚²╩«┐╦ęį╔ŽĄ─╠ņ╚╗ÜŌĪŻ

ĪĪĪĪŻ©╚²Ż®╚²┤╬▓╔ė═Ż¼╩ŪųĖČ■┤╬▓╔ė═║¾└^└męįŠ█║Ž╬’“īĪóÅ═║Ž“īĪó┼▌─Ł“īĪóÜŌ╦«Į╗╠µ“īĪóČ■č§╗»╠╝“īĪó╬ó╔·╬’“īĄ╚ĘĮ╩Į▀Mąą▓╔ė═ĪŻ

ĪĪĪĪŻ©╦─Ż®╔Ņ╦«ė═ÜŌ╠’Ż¼╩ŪųĖ╦«╔Ņ│¼▀^╚²░┘├ūĄ─ė═ÜŌ╠’ĪŻ

ĪĪĪĪŻ©╬ÕŻ®│Ēė═Ż¼╩ŪųĖĄžīėįŁė═š│Č╚┤¾ė┌╗“Ą╚ė┌├┐├ļ╬Õ╩«║┴┼┴╗“įŁė═├▄Č╚┤¾ė┌╗“Ą╚ė┌├┐┴óĘĮ└Õ├ū┴Ń³cŠ┼Č■┐╦Ą─įŁė═ĪŻ

ĪĪĪĪŻ©┴∙Ż®Ė▀─²ė═Ż¼╩ŪųĖ─²╣╠³cĖ▀ė┌╦─╩«öz╩ŽČ╚Ą─įŁė═ĪŻ

ĪĪĪĪŻ©Ų▀Ż®╦źĮ▀Ų┌ĄV╔ĮŻ¼╩ŪųĖįOėŗķ_▓╔─ĻŽ▐│¼▀^╩«╬Õ─ĻŻ¼Ūę╩ŻėÓ┐╔ķ_▓╔ā”┴┐Ž┬ĮĄĄĮįŁįOėŗ┐╔ķ_▓╔ā”┴┐Ą─░┘Ęųų«Č■╩«ęįŽ┬╗“š▀╩ŻėÓķ_▓╔─ĻŽ▐▓╗│¼▀^╬Õ─ĻĄ─ĄV╔ĮĪŻ╦źĮ▀Ų┌ĄV╔Įęįķ_▓╔Ų¾śIŽ┬ī┘Ą─å╬éĆĄV╔Į×ķå╬╬╗┤_Č©ĪŻ

ĪĪĪĪĄ┌╩«Ų▀ŚlĪĪ▒ŠĘ©ūį2020─Ļ9į┬1╚šŲ╩®ąąĪŻ1993─Ļ12į┬25╚šć°äšį║░l▓╝Ą─ĪČųą╚A╚╦├±╣▓║═ć°┘Yį┤ČÉĢ║ąąŚl└²ĪĘ═¼ĢrÅUų╣ĪŻ